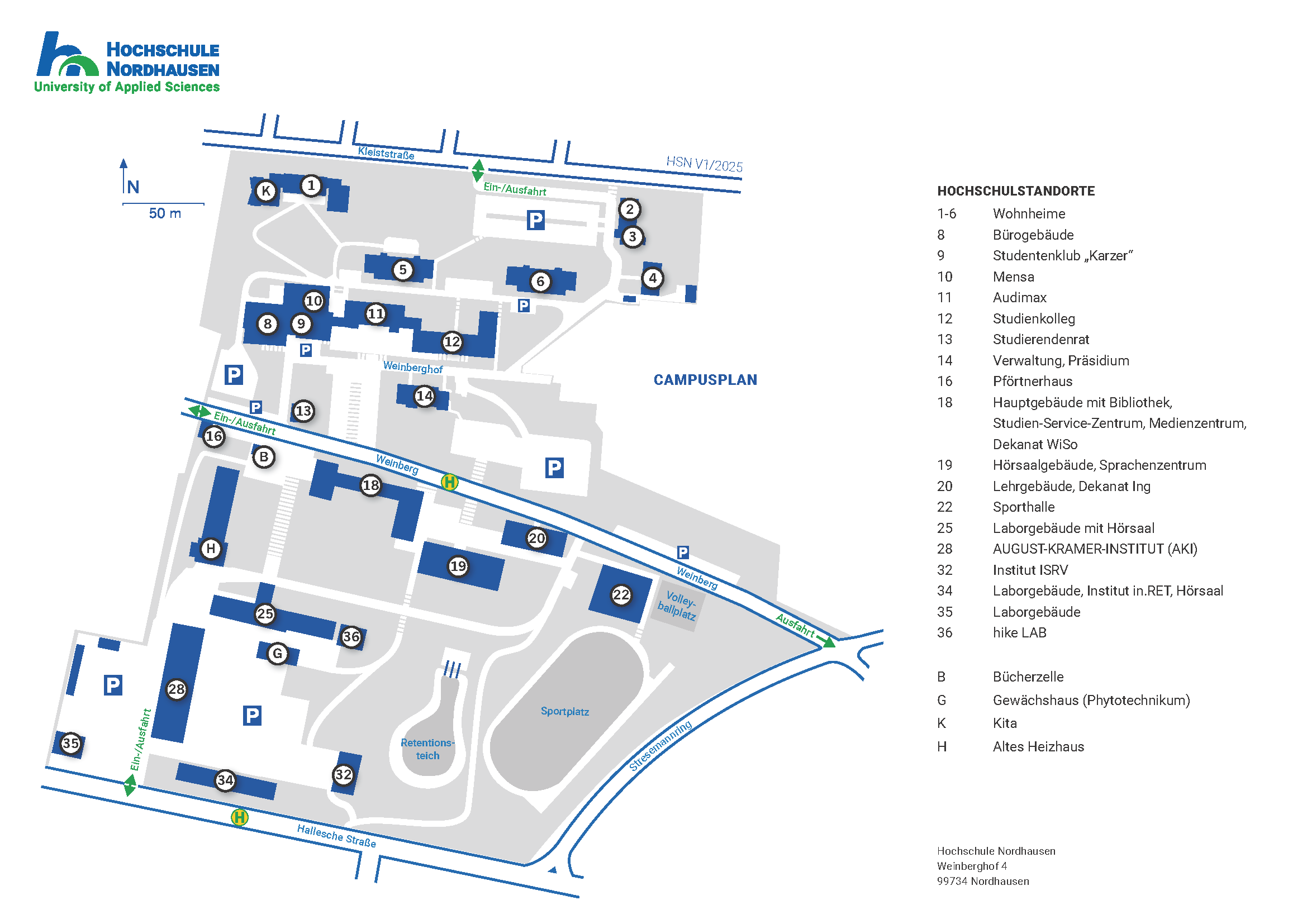

(mein Büro finden Sie hier: H18, Ebene 3, Raum 18.0317)

Fachbereich:

Wirtschafts- und Sozialwissenschaften

Studienbereich:

Betriebswirtschaftslehre

Professur oder Lehrgebiet:

Rechnungswesen und Controlling

Forschungsgebiete:

Kostenrechnung und Kostenmanagement in öffentlichen Einrichtungen und in kleinen und mittleren Unternehmen: Kostenrechnung und Kostenmanagement konzentrieren sich auf die leistungswirtschaftlichen Prozesse, um deren Ergebnis- und Erfolgsbeiträge aufzeigen und steuern zu können. Die Aufgaben der Kostenrechnung sind im Wesentlichen in der Sammlung und Aufbereitung von solchen Informationen zu sehen, die zur zielgerichteten Beeinflussung von Kostenniveau, Kostenverlauf und Kostenstruktur erforderlich sind. Ein eher strategisch ausgerichtetes Kostenmanagement wird bereits in den frühen Phasen der Produkt- und Prozessentwicklung gestaltend tätig, um der zeitlichen Diskrepanz zwischen Kostendeterminierung und Kostenverursachung gerecht werden zu können. Der Forschungsfokus ist hier auf die Gestaltungsvarianten eines integrierten Kostenrechnungs- und Kostenmanagementkonzeptes gerichtet.

Operatives Controlling in kleinen und mittleren Unternehmen – Konzeptionierung und Instrumente: Das Controlling wird üblicherweise in die klassischen Aufgabenbereiche Planung, Kontrolle und Steuerung differenziert. Auf allen drei Prozessebenen kommen dem operativen Controlling entscheidungsvorbereitende Funktionen zu. Insofern ist das Controlling als internes Beratungszentrum zu verstehen, das für die Entscheidungsträger Entscheidungsvorlagen zu erarbeiten und damit Entscheidungen vorzubereiten hat – und somit (zwangsläufig) Verhaltenswirkungen erzeugt bzw. erzeugen will. Da die Erarbeitung und die Bereitstellung entscheidungsrelevanter Informationen für das Treffen kurzfristig wirksamer Entscheidungen die Kernaufgaben eines operativen Controllings repräsentieren, ist der Forschungsfokus auf sogenannte entscheidungsorientierte Controllingkonfigurationen gerichtet.

Internationale Harmonisierung der Rechnungslegung – Entwicklungslinien, Anpassungserfordernisse und Auswirkungen auf die Unternehmensrechnung: Im Rahmen der fortschreitenden Globalisierung der Wirtschaft ist zugleich eine Globalisierung der Rechnungslegungsstandards erforderlich: Wenn Güter, Arbeitsleistungen und Kapital grenzüberschreitend beweglich sein sollen, dann können nationale Vorschriften zur Rechnungslegung, die welt- bzw. europaweit nicht akzeptiert werden, für international ausgerichtete Unternehmen zu einem wesentlichen Wettbewerbsnachteil werden. Die Konvergenz des Rechnungswesens in Richtung der kapitalmarktorientierten internationalen Standards gemäß den IFRS (International Financial Reporting Standards) bezieht sich jedoch nicht nur auf die externe Rechnungslegung, sondern zugleich auf das controllingnahe interne Rechnungswesen. Aus diesem Grunde ist der Forschungsfokus auf die zentralen Verbindungen zwischen wertorientierter Unternehmenssteuerung und internationaler Rechnungslegung gerichtet. Hier sollen insbesondere die möglichen Konsequenzen der steigenden Verbreitung der internationalen Rechnungslegung in Bezug auf die interne Steuerung untersucht werden.

Forschungs – / Praxisprojekte (ab 2015)

Entwicklung einer excelbasierten Kosten- und Angebotspreiskalkulation für die SMB GmbH

Herausforderungen und Instrumente des operativen Controllings hybrider Wertschöpfung in klein- und mittelständischen Unternehmen

Die Berichte sind wegen der Vertraulichkeit der verarbeiteten Daten nur auf Nachfrage verfügbar.

Forschungsprojekte:

Development of an Excel-based cost and offer price calculation for SMB GmbH

Challenges and instruments of operational controlling of hybrid value creation in small and medium-sized companies

Due to the confidentiality of the data processed, the reports are only available upon request.

Zeit

Publikation

1987-1992

Studium der Ökonomie und der Betriebswirtschaftslehre mit juristischem Schwerpunkt an der Universität Oldenburg

1992

Abschluss des Studiums mit dem akademischen Grad „Dipl.-Oec.“

1992-1996

Leitung des internen Rechnungswesens in einem mittelständischen Unternehmen

1993-2000

Lehrbeauftragter (mit Prüfungsberechtigung) an der Universität Hannover, Lehrgebiet: Betriebliches Rechnungswesen

1996-1997

Promotionsstipendiat der Friedrich-Ebert-Stiftung

1997-1999

Vertretung der Professur für Wirtschaftswissenschaften an der Fachhochschule Schmalkalden/Thür.

1998

Promotion zum Dr. rer. pol. an der Universität Hannover

Thema der Dissertation: „Die ökologische Herausforderung der Betriebswirtschaftslehre – Integrationsperspektiven und Handlungskonzeptionen“

1999-2001

Vertretung der Professur für Allgemeine Betriebswirtschaftslehre, insbes. Rechnungswesen und Controlling, an der Fachhochschule Nordhausen

2002-2014

Lehrbeauftragter (mit Prüfungsberechtigung) am Studienzentrum Jena der Fern-Fachhochschule-Hamburg (FFH), Lehrgebiete: Rechnungswesen und Controlling / Komplexitätsmanagement

seit 2002

Professur für Allgemeine Betriebswirtschaftslehre, insbesondere Rechnungswesen und Controlling, an der Hochschule Nordhausen

seit 2016

Lehrbeauftragter (mit Prüfungsberechtigung) am Studienzentrum Hamburg der Hamburger Fern-Hochschule (HFH), Lehrgebiet: Operatives Controlling

Weitere Schriften (ab 2015)

Behrens, Reinhard / Schmehl, Christian: Handbuch zur Anwendung der Kosten- und Preiskalkulation für die SMB GmbH (unveröffentlicht)

Behrens, Reinhard / Feuerlohn, Bernd: Angewandtes Unternehmenscontrolling. Operative Systeme der Planung, Kontrolle und Entscheidung. München: De Gruyter – Oldenbourg 2018

Behrens, Reinhard / Feuerlohn, Bernd: Angewandtes Unternehmenscontrolling. Übungs- und Arbeitsbuch mit Fallstudien und Lösungen. München: De Gruyter – Oldenbourg 2019

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Studien-Service-Zentrum

+49 3631 420-222

Haus 18, Ebene 1, Raum 18.0105